Журнал регистрации хозяйственных операций пример заполнения. Составление журнала регистрации хозяйственных операций - реферат. Основные этапы работы организации

О регистрах бухгалтерского учета мы рассказывали в . Журнал регистрации хозяйственных операций рассмотрим в этом материале.

Регистрационный журнал хозяйственных операций

Что документально подтверждает факт проведения хозяйственной операции? Конечно, первичный учетный документ, который составляется при совершении факта хозяйственной жизни, а если это не возможно — непосредственно после его окончания (ч. 3 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Ведь документация хозяйственных операций - отправная точка для ведения бухучета. Поэтому можно сказать, что в основе документирования хозяйственных операций и ведения бухгалтерского учета лежит регистрация в момент совершения соответствующих операций.

Все хозяйственные операции отчетного периода могут быть сгруппированы по дате их совершения. Хронологическим регистром бухгалтерского учета, в котором отражаются совершенные хозяйственные операции в последовательности их проведения, является журнал регистрации хозяйственных операций.

Журнал регистрации хозяйственных операций: пример заполнения

Для журнала хозяйственных операций бланка единого нет. Ведь журнал - это учетный регистр, поэтому его форму организация может разработать самостоятельно (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). В условиях автоматизации бухгалтерского учета журнал операций входит в стандартный набор отчетов, формируемых в компьютерной системе. Поэтому для большинства бухгалтеров вопрос, как заполнить журнал хозяйственных операций не актуален: он может быть сформирован в бухгалтерской программе автоматически за любой период на основании отраженных в системе операций.

Ниже приведем для регистрационного журнала хозяйственных операций образец, который наиболее часто используется.

Журнал регистрации хозяйственных операций (фрагмент)

Каждую хозяйственную операцию, будь то поступление в кассу, покупка оборудования или списание ГСМ, нужно подтвердить первичным документом и принять к учету. Регистрировать первичку следует в момент операции либо сразу после ее завершения. А для систематизации информации принято использовать специальные учетные регистры — журналы хозяйственных операций.

Журнально-ордерная форма бухгалтерского учета

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

Формы журналов

Для бюджетников Минфин разработал и рекомендовал унифицированные бланки (Приказы от 23.09.2005 №123н и 10.02.2006 №25Н). Но применять их не обязательно (№402-ФЗ от 06.12.2011). Организация в праве самостоятельно разработать и утвердить бланки журналов учета. Но для этого их следует утвердить отдельным приказом руководителя или в виде приложения к учетной политике.

Бланк журнала ОКУД 0504071

Перечень действующих журналов

Бюджетники используют такие виды.

Некоммерческие организации применяют другие.

|

Наименование журнала-ордера |

|

|---|---|

|

Движение наличных денежных средств в кассе учреждения |

|

|

Расчетные счета |

|

|

Специальные банковские счета |

|

|

Расчеты по кредитам и займам (краткосрочные и долгосрочные) |

|

|

Расчеты с поставщиками и подрядчиками |

|

|

Расчеты с подотчетными лицами |

|

|

Расчеты по налогам и сборам, внутрихозяйственные операции, расчеты по авансам |

|

|

Основное производство |

|

|

Учет готовой продукции (товаров, работ или услуг) |

|

|

Учет целевого финансирования |

|

|

Основные средства и амортизация |

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

Вложение во внеоборотные активы |

Особенности формирования регистров бухучета

Закон №402-ФЗ устанавливает обязательные требования к учетной документации. Не зависимо от того, какой вид бланка был выбран организацией: унифицированный или разработанный самостоятельно.

Обязательные реквизиты регистра:

- Наименование документа и его формы.

- Полное наименование учреждения.

- Дата начала и дата завершения ведения записей в журнале. Период, за которыйон сформирован.

- Вид группировки объектов учета (хронологическая или систематическая группировка).

- Указание единицы измерения объектов бухучета, либо денежной величины измерения.

- Указание должностных лиц, ответственных за ведение регистра.

- Подписи ответственных лиц.

Регистрационные журналы составляются на бумажном носителе, либо в электронном виде. Для последних понадобится электронная подпись, которой заверяется документ. Без подписи (электронной или рукописной) журнал-ордер считается недействительным.

Исправления допускаются. Внести их может только лицо, ответственное за ведение журнала. Рядом следует указать дату и заверить исправительную запись подписью, с расшифровкой должности и ФИО ответственного лица.

Правила заполнения

Для каждого журнала действуют свои особенности заполнения. Рассмотрим основные правила заполнения подробнее.

Журнал регистрации приходных и расходных кассовых ордеров (ЖО №1)

Делаем записи на основании отчета кассира, подтвержденного соответствующими документами ( и ) по итогам рабочего дня. Если движения по кассе незначительные, допускается вносить записи в регистр за 3-5 дней, по нескольким отчетам одновременно. Тогда в поле «Дата» указываем период, за который делаем записи. Например, 3-6 или 20-23.

Журнал-ордер 2

Записи осуществляются на основании банковских выписок и прочих подтверждающих документов (чеков, отчетов о состоянии лицевого счета). Допускается внесение одной записи по нескольким банковским выпискам. В таком случае, в поле «дата» обязательно указываем начальную и конечную дату выписок.

Журнал-ордер 6

Заполняем регистр на основании документов, подтверждающих расчеты с поставщиками и подрядчиками. Объединение записей не допускается. Итоговые остатки предыдущего периода переносятся в следующий регистр, в поле «Сальдо на начало месяца».

Журнал-ордер 7

Регистрируем расчеты с подотчетными лицами. По каждому авансовому отчету делаем отдельные записи. Не допускается объединение или группировка строк.

Журнал-ордер 13

Делаем записи о расходах на собственное производство, в разрезе каждой хозяйственной операции (амортизация, заработная плата производственного персонала, материалы, расходы будущих периодов и прочее).

При использовании автоматизированных бухгалтерских программ данные в журналах-ордерах заполняются автоматически. Причем записи формируются по каждой хозяйственной операции в отдельности.

Книга учета фактов хозяйственной деятельности предназначена для регистрации в ней хозяйственных операций малыми предприятиями. В нашей статье мы рассмотрим, на что обратить внимание при ее заполнении.

Кто использует книгу учета фактов хозяйственной деятельности

Малое предпринимательство в РФ набирает обороты. С каждым годом людей, желающих отделиться от больших компаний-работодателей и начать свой бизнес, становится больше. Государство поощряет такие начинания и дает малым предприятиям (МП) не только налоговые льготы, но и возможность вести бухучет более простым способом, чем это делают крупные предприятия.

Например, МП с количеством ежемесячных хозяйственных операций не более 30, не занимающиеся производством и не выполняющие затратные работы, имеют право вести учет, используя книгу учета фактов хозяйственной деятельности . Она сочетает в себе синтетический и аналитический учет счетов, используемых МП, дает возможность учитывать операции на каждом из них.

По данным, собранным в книге, есть возможность узнать, имеет ли МП имущество, природу его появления, составить бухгалтерскую отчетность.

ВНИМАНИЕ! Вместе с формой № К-1 МП необходимо заполнять ведомость учета зарплаты (форма № В-8, утвержденная приказом Минфина РФ от 21.12.1998 № 64н).

Как не ошибиться при составлении отчетности МП, читайте в статьях:

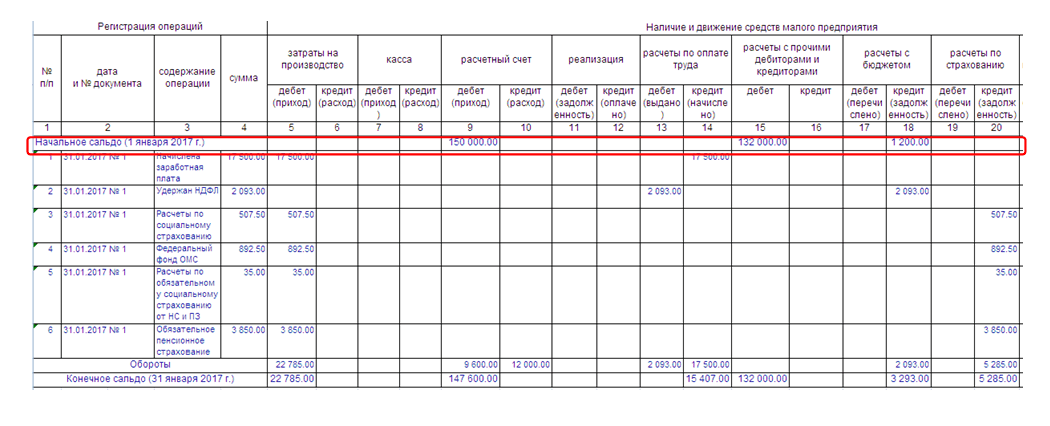

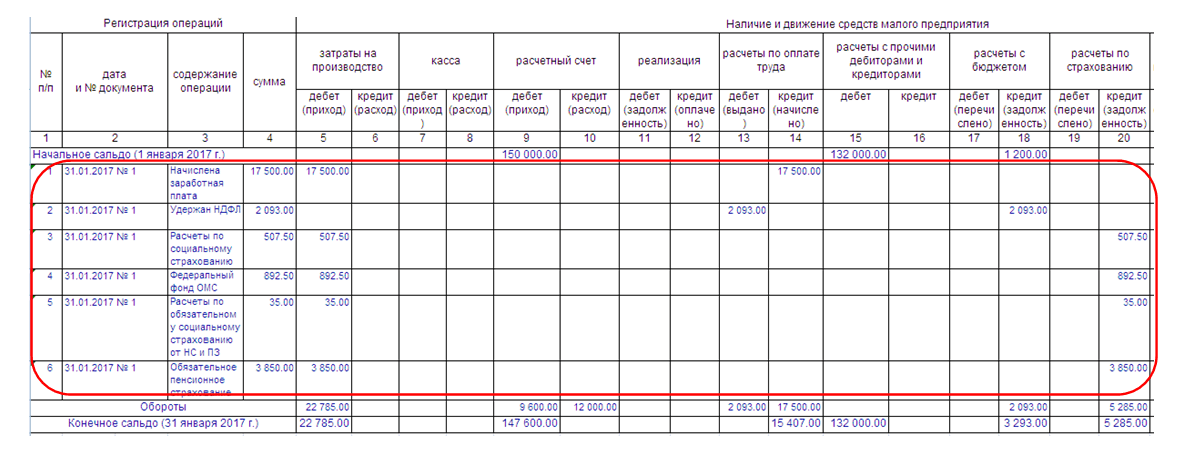

Пример заполнения книги учета хозяйственных операций

Форма книги учета для малого бизнеса (№ К-1) представлена в приложении № 1 к приказу Минфина РФ «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» от 21.12.1998 № 64н. Ее можно скачать на нашем сайте.

МП может заполнять книгу ежемесячно, т. е. заводить отдельную книгу на каждый месяц, или вести одну в течение всего отчетного периода. Если книга будет одна на весь период, то ее нужно пронумеровать, прошить, на последней странице проставить количество листов. Руководитель и ответственный за ведение учета заверяют эти данные своими подписями и печатью МП (если она есть).

Первой строкой в книге учета фактов хозяйственной деятельности вписывают суммы остатков на начало отчетного периода по каждому имеющемуся обязательству.

Все документы, подтверждающие факты деятельности МП, собирают и в хронологическом порядке вносят в книгу. Все суммы по каждой операции отражаются с помощью двойной записи в графах «дебет» и «кредит» счета, соответствующего виду операции, и эта же сумма ставится в графе 4 «сумма». Чтобы было несложно обосновать содержание статей баланса, нужно все занесенные данные подробно расписывать, заполняя графы 2 и 3.

В конце месяца нужно подвести итоги по Дт и Кт каждого счета. Как только это будет сделано, можно по каждому из них выводить конечное сальдо.

Итоги

Для МП существует немало льгот, и одна из них — право вести упрощенный бухучет. Но не нужно забывать о том, что он так же, как и обычный, требует кропотливого сбора первичных документов и их хронологического отражения на страницах книги учета фактов хозяйственной деятельности.

Точные и актуальные сведения по совершаемым хоз. операциям требуются для результативного управления компанией, а также для целей налогового учета. Журнал хозяйственных операций – это один из основных документов бухучета. Подробнее о том, что он собой представляет и как он заполняется, читайте в данной статье.

Журнал учета хоз. операций представляет собой самый полный регистр бухучета. В нем содержатся записи по всем операциям, совершаемым фирмой во время осуществления своей деятельности. В этом документе содержится список всех проводок, которые отражаются в бухучете.

В журнале регистрации хозяйственных операций отражаются почти все изменения, которые происходят в компании:

- Изменение состава и структуры активов;

- Изменения в составе и структуре пассивов;

- Положительные и отрицательные изменения благосостояния фирмы;

- Иные изменения.

Так как объем сведений, вносимый в журнал, является довольно большим, этот документ является неудобным для группировки сведений и проведения анализа. Однако, если есть необходимость в отслеживании совершенных операций за определенный промежуток времени, он является незаменимым.

Назначение журнала

Документирование хозяйственных операций в бухгалтерском учете и рассмотрение их в совокупности позволяет аналитику:

- Провести грамотный анализ текущей обстановки в фирме;

- Осуществлять надзор за финансовым состоянием;

- Дать прогноз грядущих перемен;

- Сделать необходимые выводы;

- Принять меры по оптимизации финансового «здоровья» компании.

Следовательно, документирование хоз. операций и ведение бухучета являются связанными. Благодаря им обеспечивается законность и прозрачность совершаемых операций.

Общие правила заполнения

Порядок документирования хозяйственных операций в разных фирмах может быть различен. Однако существуют единые правила, которые должны соблюдать все компании:

- Новую запись нужно вносить, начиная с новой строки;

- В журнале должна быть отражена каждая операция, совершенная в компании;

- Числовая информация прописывается словами;

- Отражение операций осуществляется, начиная с самой ранее даты и заканчивая самой последней.

Порядок заполнения журнала

Бланк журнала хозяйственных операций приведен ниже.

На бумажном носителе он заполняется в следующем порядке:

- С новой строчки прописывается хоз. операция с реквизитами: дата, вид и описание.

- Если это требуется, то указывается документация, на основе которой была сделана проводка.

- После этого прописывается сумма операции.

- Далее отражаются бух. счета, использованные в кредите и дебете (как правило, в дебете числится размер полученных денег и обязательств перед фирмой, а в кредите – обязательства компании ее кредиторами и размер выплаченных денег).

- Проставляется подпись с расшифровкой.

Заполнение журнала хозяйственных операций в электронном виде осуществляется так:

- Во вкладке «меню» выбрать пункт «учет», после этого – «хоз. операции»; нажать кнопку «добавить».

- В появившемся окне прописать название операции со всеми необходимыми реквизитами (вид, дата, сумма операции).

- Если требуется, то заполняется поле «от кого».

- После этого прописываются счета, отраженные в дебете и кредите.

Бланк и образец заполнения

|

Депонирована невыданная заработная плата | ||||

|

Начислена заработная плата за февраль | ||||

|

Начислено пособие по временной нетрудоспособности за февраль | ||||

|

Удержан налог на доходы физических лиц за февраль | ||||

|

Начислены страховые взносы во внебюджетные фонды за февраль В Фонд социального страхования | ||||

|

В Пенсионный фонд РФ | ||||

|

В Федеральный фонд обязательного медицинского страхования | ||||

|

Аванс (40% от начисленной зарплаты) Депоненты - 16000 | ||||

|

14 марта по чеку получена заработная плата за февраль и пособие по временной нетрудоспособности | ||||

|

14 марта по платежному поручению перечислено с расчетного счета в Фонд социального страхования | ||||

|

14 марта по платежному поручению перечислено с расчетного счета в Федеральный Фонд медицинского страхования | ||||

Тема 7. Учет затрат на производство и методы калькулирования себестоимости продукции

Задача № 36

Исходные данные:

Затраты на производство продукции в январе:

|

Корреспонденция бухгалтерских счетов | ||||

|

Израсходованы материалы | ||||

|

Расход инструмента (СПИ меньше года) | ||||

|

Амортизация основных средств | ||||

|

Потери от брака | ||||

|

Заработная плата | ||||

|

Страховые взносы в государственные внебюджетные фонды | ||||

|

Общепроизводственные расходы | ||||

|

Общехозяйственные расходы | ||||

|

Возврат материалов из производства | ||||

|

Коммунальные услуги | ||||

|

Итого затрат за месяц | ||||

За месяц было выпущено 5 единиц продукции.

Задание:

1) Составить корреспонденцию бухгалтерских счетов

Задача № 37

Задание: проставить корреспонденцию счетов по хозяйственным операциям; рассчитать полную величину затрат на производство и отразить в учете предприятия операции по формированию затрат.

Исходные данные и решение задачи привести в таблице.

Производственное предприятие в течение месяца израсходовало на производство продукции:

|

Корреспонденция бухгалтерских счетов |

Сумма руб. |

|||

|

Отпущены сырье и материалы в основной цех на производство продукции | ||||

|

Начислена заработная плата рабочим цеха основного производства, за выпуск продукции | ||||

|

Начислена амортизация производственного оборудования | ||||

|

Учтены затраты на электроэнергию на технологические нужды | ||||

|

Начислена амортизация нематериального актива (товарный знак) | ||||

|

Начислена амортизация оборудования ремонтного цеха | ||||

|

Начислена заработная плата работникам ремонтного цеха | ||||

|

Начислены страховые взносы в государственные внебюджетные фонды и взносы в Фонд социального страхования на травматизм и профессиональные заболевания | ||||

|

Начислена заработная плата работникам управления цеха основного производства | ||||

|

Начислены страховые взносы в государственные внебюджетные фонды и взносы в Фонд социального страхования на травматизм и профессиональные заболевания | ||||

|

Начислена заработная плата административно-управленческому персоналу предприятия | ||||

|

Начислены страховые взносы в государственные внебюджетные фонды и взносы в Фонд социального страхования на травматизм и профессиональные заболевания | ||||

|

В конце месяца определяются и списываются затраты ремонтного цеха со счета 23 | ||||

|

В конце месяца определяются и списываются общепроизводственные затраты со счета 25 | ||||

|

В конце месяца определяются и списываются общехозяйственные затраты со счета 26 | ||||

Решение: